格林大華期貨研究院 金誌偉 ⠤˜“谘詢資格:Z0011766

2024年全年,期貨整體呈現震蕩下行走勢,整體維持在1000-2000元之間,年初日熔高位,期價震蕩下行,6月份後市場需求走弱,玻璃企業庫存快速累積,期價加速下行,在 8-10 月份,玻璃利潤由正轉負,行業虧損幅度逐步加重,在持續虧損影響下,三季度玻璃企業冷修速度加快,供應逐步收縮,9月底在宏觀房地產市場政策刺激下,下遊補庫,疊加美聯儲降息靴子落地的驅動下,玻璃行業迎來了大幅度的一波去庫,期價震蕩反彈。

2024年截止到11月底,玻璃期貨累計成交量299010803手,月均成交量27182800手,較23年同比減少9.9%;累計成交額85608億元,月均成交額7782億元,較23年同比減少22.5%;玻璃期貨平均月末持倉量為1045930手,同比減少32.8%。主要因為23年成交持倉大幅增加,基數較高,24年玻璃期貨整體運行較為平穩,9月末,受宏觀政策影響,成交、持倉量年內大幅增加。

2016年以來,我國玻璃期貨走勢主要分為以下幾個階段:

2016年至2019年,玻璃呈現震蕩上漲走勢,一方麵房地產市場的景氣反轉向上,激發了開發商新開工的熱情,增加了對玻璃的需求,同時環保政策對玻璃行業影響顯著,例如“2+26”城市環保政策導致玻璃生產線因環保不達標停產限產,供給下降,玻璃價格上漲並保持高位振蕩。

2020年至2021年,玻璃期價大幅上漲,波動劇烈,成交放大;2020年初受到疫情影響,國內房地產消費延後,4月份前玻璃現貨價格一路向下,之後隨著刺激政策以及建築房地產企業全麵複工,終端市場需求增加,玻璃價格開始回漲,並且成交量和持倉量較前幾年大幅增加。2021年,春節過後至5月上旬,地產整體竣工周期的影響,下遊需求逐步恢複,玻璃施工進度提速,供需錯配加劇,玻璃價格大幅上漲,下遊房地產數據亮眼,庫存處於曆史低位,市場多頭力量雄厚,玻璃期貨加速上漲,達到曆史階段性高點,21年7月至年末,地產調控政策趨嚴,新開工、銷售數據轉弱,部分房企現金流危機,玻璃下遊需求急轉直下,價格大幅回落。

2022年至2023年,玻璃整體呈現寬幅震蕩走勢;2022年市場因需求疲軟,庫存高位價格走低,後隨著供應方麵擾動,放水冷修產線增多,市場供應收縮,價格在年底趕工需求釋放下有所反彈;2023 年上半年隨著真實需求不及預期,部分庫存隻是轉移並未消化,盤麵下跌,貿易商低價甩貨,負反饋啟動,五一節後,隨著預期證偽、成本下移,盤麵加速下行;市場重新預期地產放鬆政策,相關提振地產需求的政策陸續提出,同時由於保交樓的深化推動,地產竣工保障了玻璃高表需的基數,建築、家裝需求的升級,汽車玻璃產業規模的增長,玻璃行情從低穀走出。但22至23年整體呈現高位大區間震蕩格局。

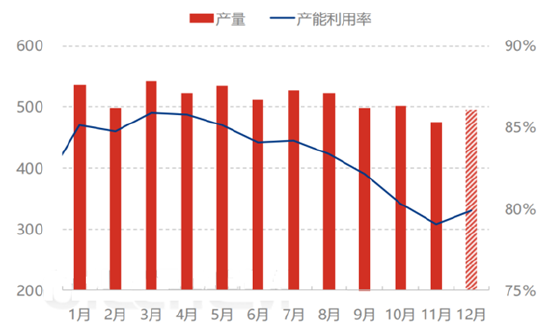

供給方麵,2024年初,玻璃開工處於高位,3月份之後,玻璃企業開工率持續下行,在 8-10 月份,浮法玻璃利潤由正轉負,行業虧損幅度逐步加重,現貨價格大幅跌穿成本,在持續虧損影響下,三季度玻璃企業冷修速度加快,供應逐步收縮,到 11 月底,玻璃日熔量已經從年初的 17.37 萬噸下跌至 15.85 萬噸。截止11月26日,隆眾統計國內浮法玻璃累積產量為112186.48 萬重量箱,累計同比+3.42%。由於玻璃產能存在剛性,產能調整需要價格進行引導,在低利潤及日熔量降低後,預計明年玻璃產量將同比24年有所下降,價格仍有可能繼續下探到成本線以下。

浮法玻璃月度產量及產能利用率

數據來源:隆眾資訊,格林大華研究院整理

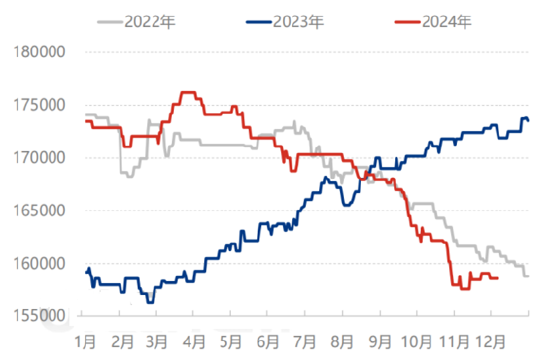

浮法玻璃日度產量

數據來源:隆眾資訊,格林大華研究院整理

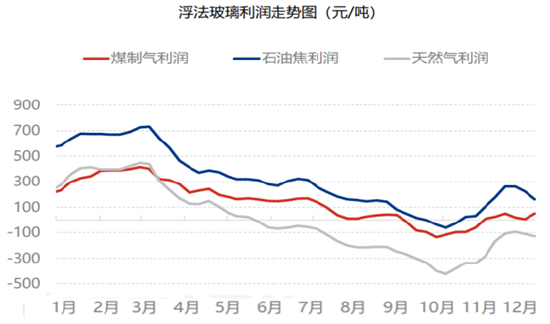

2024年玻璃企業生產在由盈利轉為虧損,二季度以來,由於現貨價格持續走低,以天然氣為燃料的生產線利潤開始下滑,相比於天然氣產線,煤炭和石油焦產線成本支撐較強,但是隨著現貨價格加速下跌,全行業開始虧損,且幅度逐步加重,以煤炭為燃料的產線、石油焦產線和天然氣產線利潤皆於9月觸底,其中以天然氣為燃料的生產毛利潤最低來到-400.44元/噸,達到近年最低水平,9-10 月基本全行業虧損,隨著虧損加劇,玻璃企業冷修速度加快,日熔大幅下降,供應逐步收縮,價格在9月底觸底後開始反彈,利潤也逐步修複。

玻璃企業利潤⠀

數據來源:隆眾資訊,格林大華研究院整理

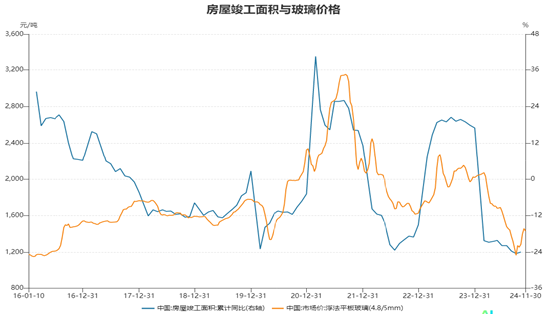

需求方麵,浮法玻璃下遊主要包含房地產建築、汽車、電子及新能源,其中起主導地位的是房地產建築端的需求,浮法玻璃價格主要受到地產影響較大。展望2025年玻璃需求,我們預計2025年房地產銷售金額同比全年可能仍是負增長,預期浮法玻璃需求仍舊跟隨前期新開工下行而下行,從長期來看,地產竣工同比數據走勢略微領先於玻璃價格走勢,目前 2024 年竣工月度同比數據基本在-20%以下,而當前竣工項目基本對應 2022 年左右開工的項目,2022 年下半年新開工麵積同比跌幅超過 30%,到 2023 年新開工同比跌幅也超過-20%,因此竣工端也不容樂觀,以新開工類推過來的竣工同比數據有可能尚未見底,而玻璃價格也難言見底,中性預期下整體下行幅度可能在5%左右。不過從政策層麵來說,對地產態度目前偏積極,也不宜過分悲觀,2024年房地產經曆了5.17和9.26兩輪政策托底,其中9.26中央政治局會議提出“要促進房地產市場止跌回穩”,政策力度明顯加大,隨後各部委加快落實各項政策。房地產政策端持續發力,預計2025年房地產投資增速、新開工的主要指標同比仍負增長,但邊際改善,降幅收窄,預計在政策托底以及價格跌至行業成本線之下後,玻璃價格會存在一定韌性。

房屋竣工麵積與玻璃價格

數據來源:wind,格林大華研究院整理

作為浮法玻璃的下遊,除了房地產占大頭,汽車排第二,占比約 20%,2024年國內汽車行業受益於消費品以舊換新政策以及汽車出口市場,產銷均保持增長態勢,1-10月汽車產銷分別完成2446.6萬輛和2462.4萬輛,同比分別增長1.9%和2.7%。受益於汽車尤其是新能源汽車的爆發,及出口不斷擴大,汽車玻璃的消費持續上升,預計25年仍然會維持在較高水平。不過需要關注美國新任總統任職後,關稅方麵政策,貿易摩擦對於出口方麵的影響。

庫存方麵,2024玻璃企業庫存快速累積,年初日熔處於高位,房地產竣工端數據大幅下滑導致需求走弱,從年初持續累積到9 月 27 日,9月底在房地產市場政策支持下,資金周轉好轉,中遊投機買貨,下遊補庫,疊加美聯儲降息靴子落地的驅動下,玻璃行業迎來了大幅度的一波去庫。華北、華東累庫以及四季度去庫速度都遠高於其餘地區,西南和華南兩地庫存變化較為平緩,西北地區廠內庫存全年都維持在400萬-600萬重量箱的水平,波動較小。截止到 20241205,全國浮法玻璃樣本企業周度總庫存 4822.9 萬重箱,環比-78.8 萬重箱,環比-1.61%,同比+46.69%。折庫存天數 22.5 天,較上期-0.3 天。

玻璃企業庫存

數據來源:隆眾資訊,格林大華研究院整理

技術分析上來講,從玻璃加權周線圖上來看,近兩年價格重心明顯降低,還未走出下降趨勢線壓製。前期21、22年震蕩密集成交區1800-2000一帶,成為23、24年阻力位價格高點,預計這一阻力位在未來一段時間內將依舊有效,形成重要壓力關口;而1000點整數位關口,成為今年9月份低點支撐,這一價格企業麵臨虧損,期價受到成本支撐,但不排除隨著需求走弱庫存累積,會去下探到成本之下,技術上這一支撐位預計也將會受到挑戰,不排除會跌破繼續走低,但下方空間和時間或不大,存一定韌性。

玻璃加權周度K線圖

數據來源:文華財經,格林大華研究院整理

展望2025年走勢,預計玻璃行業依然會受到房地產竣工端影響,供需麵臨雙弱,需求減少程度或將大於供給減少,在地產端沒有出現拐點情況下,以及可能存在的貿易摩擦宏觀影響,玻璃整體依舊偏寬鬆,庫存累積,價格依舊麵臨下行壓力,逢高布局空單為主,整體波動可能也會更加曲折,需等待價格大幅跌破成本造成被動產能出清,或房地產及宏觀超預期政策帶來價格反彈契機。全球宏觀方麵,關注美聯儲降息節奏,美國新任總統上台後的關稅政策;國內宏觀關注地產行業政策情況。

交易策略方麵,可關注由利潤下滑企業虧損帶來的開工變化供給擾動,以及地產季節性帶來的需求回升供需錯配行情,可能出現近強遠弱的套利機會;同時關注房地產政策刺激情況以及環比邊際變化,對於未來預期可能會對遠月形成支撐偏強,相反如果地產端悲觀預期加劇,遠月則會偏弱;跨品種方麵,玻璃開工下滑且如果出現去庫的情況下,則會影響需求,造成純堿累庫從而出現玻璃強純減弱的套利機會。

玻璃產業鏈企業可在季節性淡季,玻璃企業利潤大幅度虧損情況下,把握住買入套期保值機會;在季節性旺季,或者供需偏寬鬆以及刺激性政策情緒過後,抓住衝高回落行情,把握住賣出套期保值機會鎖定利潤。

期權方麵,2025年可以在玻璃期貨跌破成本出現虧損後,價格達到1000附近,擇機做買入看漲期權策略;在玻璃期貨價格達到1800—2000區間,擇機做買入看跌期權策略。

預計2025年玻璃下方第一支撐位1000,第二支撐800;第一阻力位1650,第二阻力位2000;操作上建議逢高布局空單為主,而當價格跌破成本價一定程度,虧損達到200-300元後,可根據盤麵情況做成本支撐反彈。